Dimensioni del mercato degli elettrodomestici

| Periodo di studio | 2020 - 2029 |

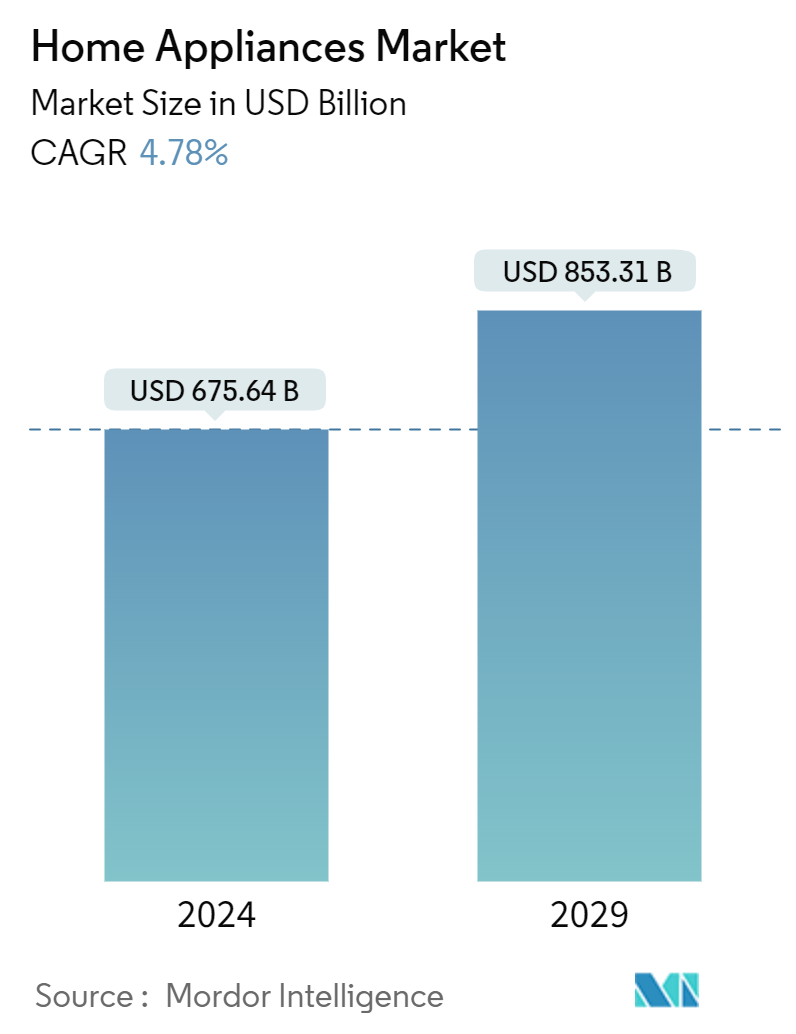

| Dimensione del mercato (2024) | 675.64 miliardo di dollari |

| Dimensione del mercato (2029) | 853.31 miliardo di dollari |

| CAGR (2024-2029) | 4.78% |

| Mercato in più rapida crescita | America del Nord |

| Il mercato più grande | Asia Pacific |

Principali giocatori

*Disclaimer: i giocatori principali sono ordinati senza un ordine particolare |

Hai bisogno di un rapporto che rifletta l’impatto di COVID-19 su questo mercato e sulla sua crescita?

Analisi del mercato degli elettrodomestici

La dimensione del mercato degli elettrodomestici è stimata a 675.64 miliardi di dollari nel 2024 e dovrebbe raggiungere i 853.31 miliardi di dollari entro il 2029, crescendo a un CAGR del 4.78% durante il periodo di previsione (2024-2029).

Il mercato degli elettrodomestici ha registrato una crescita costante negli ultimi anni e si prevede che manterrà questa traiettoria ascendente nel prossimo decennio. Il passaggio dagli elettrodomestici tradizionali a quelli intelligenti è visto come uno sviluppo rivoluzionario nel settore degli elettrodomestici. I principali fattori trainanti del mercato sono l’aumento del reddito pro capite, un cambiamento nello stile di vita dei consumatori e un numero crescente di case più piccole. Inoltre, la preferenza dei clienti per gli elettrodomestici ecologici ed efficienti dal punto di vista energetico guida l’espansione del mercato. Inoltre, è probabile che fattori come i programmi governativi per gli elettrodomestici ad alta efficienza energetica nel mondo incrementino l’adozione di apparecchi ad alta efficienza energetica nei prossimi anni.

I consumatori sono diventati più esperti di tecnologia a seguito della maggiore digitalizzazione e sono esperti nell’utilizzo e nei vantaggi di tutti i prodotti moderni. Con il progresso tecnologico, il numero di elettrodomestici intelligenti immessi sul mercato è progressivamente cresciuto. La crescita degli elettrodomestici intelligenti, che possono essere collegati a uno smartphone e monitorati da remoto, è aiutata dall’aumento delle case e degli smartphone intelligenti.

I produttori di tecnologie wireless, come Wi-Fi e Bluetooth, sfruttano la connessione come caratteristica distintiva che può essere utilizzata o accessibile da smartphone e tablet. Tuttavia, i produttori stanno attirando consumatori esperti di tecnologia incorporando questa tecnologia in elettrodomestici residenziali come condizionatori d’aria, frigoriferi, forni, lavatrici e altri elettrodomestici. Il potenziamento delle infrastrutture di rete ha portato a una migliore accessibilità alla banda larga e a Internet. Di conseguenza, i consumatori scelgono sempre più prodotti wireless e tecnologicamente avanzati, principalmente per la comodità che offrono. Anche l’accessibilità economica del possesso di elettrodomestici, soprattutto nei paesi in via di sviluppo, presenta opportunità di crescita nel mercato. Inoltre, si prevede che un aumento delle vendite sostitutive nelle regioni sviluppate stimolerà la domanda di mercato, che può essere attribuita all’aumento del reddito pro capite e alla rapida urbanizzazione.

Tendenze del mercato degli elettrodomestici

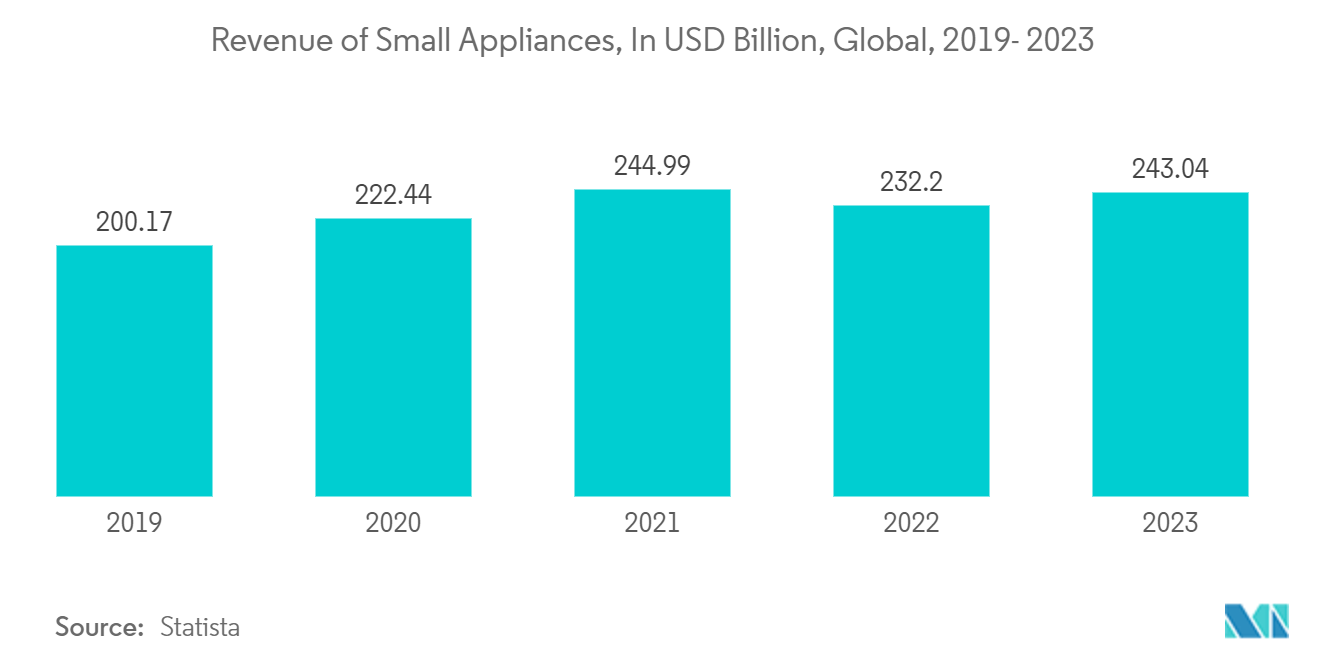

La crescente urbanizzazione stimolerà il mercato dei piccoli elettrodomestici

Si prevede che il mercato dei piccoli elettrodomestici registrerà una crescita sostanziale nei prossimi anni, trainato da un aumento della spesa dei consumatori. Questo aumento della spesa può essere attribuito alla crescita dei redditi disponibili e all’urbanizzazione. L’urbanizzazione ha comportato cambiamenti sia nelle pratiche di lavoro che di vita, nonché lo sviluppo di settori di vendita al dettaglio organizzati. Di conseguenza, si prevede che molti paesi in via di sviluppo subiranno una rapida urbanizzazione e assisteranno ad un aumento del potere di spesa, portando ad un’impennata della domanda di piccoli elettrodomestici. Si prevede che i residenti urbani adotteranno questi apparecchi a ritmi più elevati, contribuendo in modo significativo alla crescita del mercato. La domanda di piccoli elettrodomestici come macchine da caffè, robot da cucina e cuociuova ha già alimentato l’espansione del mercato dei piccoli elettrodomestici. Inoltre, si prevede che l’urbanizzazione della popolazione aumenterà le vendite dei principali elettrodomestici intelligenti, compresi quelli di fascia alta. Il mercato sarà inoltre ulteriormente ampliato dalla crescita dei piccoli elettrodomestici da cucina. I consumatori sono sempre più alla ricerca di prodotti a valore aggiunto che offrano praticità e convenienza. Ciò ha portato a un cambiamento significativo nel processo decisionale prima dell’acquisto a causa del cambiamento delle preferenze dei consumatori. Inoltre, la crescente popolarità delle vendite online e dei prezzi scontati ha portato ad un’impennata dell’acquisto di piccoli elettrodomestici.

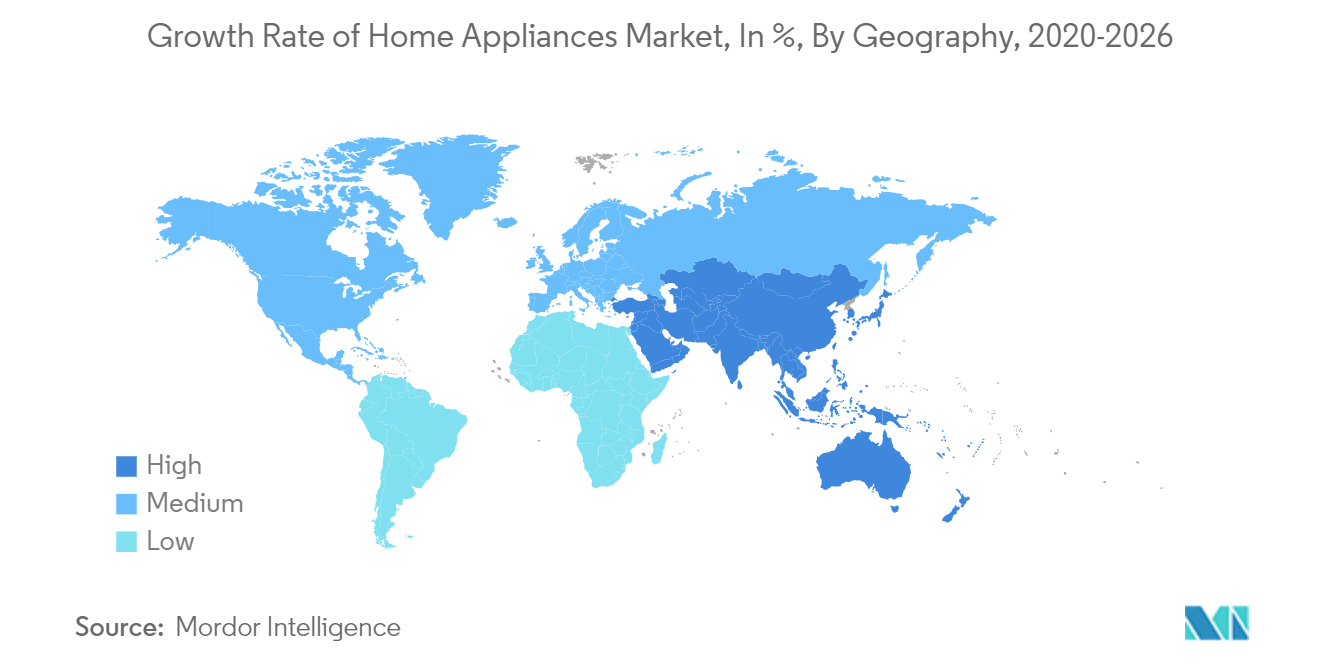

L'Asia-Pacifico sta dominando il mercato degli elettrodomestici

La regione Asia-Pacifico è pronta a guidare il mercato nel periodo previsto. L’espansione della popolazione e dell’urbanizzazione della regione, insieme all’aumento delle attività di costruzione di edifici commerciali e residenziali in paesi come India, Cina, Giappone, Corea del Sud e Bangladesh, tra gli altri, hanno spinto la domanda di elettrodomestici. Inoltre, si prevede che l’emergere di operatori locali che offrono prodotti a prezzi accessibili stimolerà ulteriormente la crescita del mercato. Inoltre, importanti marchi regionali come Haier, Midea, Gree, Hisense dalla Cina, Samsung, LG dalla Corea, Panasonic, Sharp, Hitachi dal Giappone e Videocon dall'India detengono una quota di mercato significativa nel settore degli elettrodomestici nell'area Asia-Pacifico. regione. Si prevede che il mercato degli elettrodomestici intelligenti nell’Asia-Pacifico assisterà a una crescita sostanziale, con paesi sviluppati come Giappone, Singapore, Hong Kong e Indonesia che dovrebbero registrare un aumento delle vendite di elettrodomestici intelligenti a causa di fattori come l’aumento dei costi di energia e manodopera, forti acquisti da parte dei consumatori energia elettrica e una crescente consapevolezza delle città intelligenti e degli elettrodomestici integrati. In particolare, la Cina si distingue per la più alta domanda di condizionatori tradizionali a livello globale, spinta da iniziative governative che promuovono elettrodomestici ad alta efficienza energetica, da un mercato immobiliare in forte espansione e dal clima caldo della regione.

Panoramica del settore degli elettrodomestici

Il mercato degli elettrodomestici è altamente frammentato e presenta numerosi attori. In termini di quota di mercato, alcuni dei principali attori internazionali che dominano il mercato degli elettrodomestici sono Whirlpool, Haier, Samsung Electronics, LG Electronics e Bosch. Tuttavia, le imprese di piccole e medie dimensioni stanno aumentando la loro presenza sul mercato assicurandosi nuovi contratti ed entrando in nuovi mercati come risultato del progresso tecnologico e dell’innovazione dei prodotti.

Leader del mercato degli elettrodomestici

Mulinello

Haier

Samsung Electronics

LG Electronics

Bosch

*Disclaimer: i giocatori principali sono ordinati senza un ordine particolare

Notizie dal mercato degli elettrodomestici

- Febbraio 2024: Panasonic ha presentato in India la sua ultima serie di condizionatori per l'anno 2024, con una selezione di condizionatori per ambienti dotati di tecnologia Matter.

- Gennaio 2024: Bosch Home Appliances ha presentato l'introduzione di una nuova gamma di macchine per caffè espresso completamente automatiche da banco. Questa straordinaria linea di prodotti è stata riconosciuta come CES 2024 Innovation Award Honoree nella categoria casa intelligente.

Rapporto sul mercato degli elettrodomestici - Sommario

PREMESSA

1.1 Ipotesi dello studio e definizione del mercato

1.2 Scopo dello studio

2. METODOLOGIA DI RICERCA

3. SINTESI

4. APPROFONDIMENTI E DINAMICHE DEL MERCATO

4.1 Panoramica del mercato

Driver di mercato 4.2

4.2.1 Aumentare l’adozione di elettrodomestici connessi per comodità e automazione

4.2.2 Crescita dei livelli di reddito disponibile e della spesa dei consumatori

4.3 Market Restraints

4.3.1 Il cambiamento delle preferenze dei consumatori e le tendenze dello stile di vita influenzano la domanda di determinati elettrodomestici

4.3.2 La conformità normativa ostacola la crescita del mercato

Opportunità di mercato 4.4

4.4.1 Integrazione della tecnologia Smart Home, come IoT e controllo vocale, negli elettrodomestici

4.5 Catena del valore / Analisi della catena di fornitura

4.6 Analisi delle cinque forze di Porter

4.6.1 Potere contrattuale dei fornitori

4.6.2 Potere contrattuale degli acquirenti/consumatori

4.6.3 Minaccia dei nuovi partecipanti

4.6.4 Minaccia di prodotti sostitutivi

4.6.5 Intensità della rivalità competitiva

4.7 Approfondimenti sui progressi tecnologici nel mercato

4.8 Impatto di COVID-19 sul mercato

5. SEGMENTAZIONE DEL MERCATO

5.1 Per prodotto

5.1.1 Principali Elettrodomestici

5.1.1.1 Frigoriferi

5.1.1.2 Congelatori

5.1.1.3 Lavastoviglie

5.1.1.4 Lavatrici

5.1.1.5 Forni

5.1.1.6 condizionatori d'aria

5.1.1.7 Altri Grandi Elettrodomestici

5.1.2 Piccoli Elettrodomestici

5.1.2.1 Macchine per caffè/tè

5.1.2.2 Robot da cucina

5.1.2.3 Griglie e girarrosti

5.1.2.4 Aspirapolvere

5.1.2.5 Altri piccoli elettrodomestici

5.2 Per canale di distribuzione

5.2.1 Negozi multimarca

5.2.2 Negozi specializzati

5.2.3 online

5.2.4 Altri canali di distribuzione

5.3 Per geografia

5.4 Nord America

5.4.1 Stati Uniti

5.4.2 Canada

5.4.3 Messico

5.4.4 Resto del Nord America

5.5 Europa

5.5.1 Regno Unito

5.5.2 Germania

5.5.3 Francia

5.5.4 Russia

5.5.5 Italia

5.5.6 Spagna

5.5.7 Resto d'Europa

5.6 Asia-Pacifico

5.6.1 India

5.6.2 Cina

5.6.3 Giappone

5.6.4 Australia

5.6.5 Resto dell'Asia-Pacifico

5.7 Sud America

5.7.1 Brasile

5.7.2 Argentina

5.7.3 Resto del Sud America

5.8 Medio Oriente e Africa

5.8.1 Emirati Arabi Uniti

5.8.2 Sud Africa

5.8.3 Resto del Medio Oriente e Africa

6. PAESAGGIO COMPETITIVO

Profili aziendali 6.1

6.1.1 Hayer

6.1.2 Whirlpool Corporation

6.1.3 Elettronica Samsung

6.1.4 Elettronica LG

6.1.5 Bosch

6.1.6Sony

6.1.7 Medio

6.1.8Electrolux

6.1.9 Philips

6.1.10 Società Panasonic*

- *Elenco non esaustivo

7. TENDENZE FUTURE

8. DISCLAIMER

Segmentazione del settore degli elettrodomestici

Un elettrodomestico è un elettrodomestico, un elettrodomestico o un elettrodomestico, è un dispositivo che aiuta nelle attività domestiche come cucinare, pulire e conservare gli alimenti. Il rapporto fornisce un esame approfondito del mercato degli elettrodomestici, comprendendo una valutazione dei conti nazionali, dei fattori economici e delle tendenze emergenti all’interno dei diversi segmenti. Approfondisce inoltre i notevoli cambiamenti nelle dinamiche del mercato e offre una panoramica del mercato nel suo complesso.

Il mercato degli elettrodomestici è segmentato per prodotto (grandi elettrodomestici (frigoriferi, congelatori, lavastoviglie, forni, condizionatori d'aria e altri grandi elettrodomestici) e piccoli elettrodomestici (macchine per caffè e tè, robot da cucina, griglie e torrefazioni, aspirapolvere e altri piccoli elettrodomestici)), canale di distribuzione (negozi multimarca, negozi specializzati, online e altri canali di distribuzione) e area geografica (Nord America, Sud America, Europa, Asia-Pacifico, Medio Oriente e Africa). Il rapporto fornisce previsioni sulle dimensioni del mercato e sul valore (in USD) per questi segmenti.

| Per prodotto | |||||||||

| |||||||||

|

| Per canale di distribuzione | |

| Negozi multimarca | |

| Negozi specializzati | |

| Online | |

| Altri canali di distribuzione |

| America del Nord | |

| Stati Uniti | |

| Canada | |

| Messico | |

| Resto del Nord America |

| Europa | |

| UK | |

| Germania | |

| Francia | |

| Russia | |

| Italia | |

| Spagna | |

| Resto d'Europa |

| Asia-Pacifico | |

| India | |

| Cina | |

| Giappone | |

| Australia | |

| Resto dell'Asia-Pacifico |

| Sud America | |

| Brasil | |

| Argentina | |

| Resto del Sud America |

| Medio Oriente e Africa | |

| Emirati Arabi Uniti | |

| Sud Africa | |

| Resto del Medio Oriente e dell'Africa |

Domande frequenti sulle ricerche di mercato sugli elettrodomestici

Quanto è grande il mercato degli elettrodomestici?

Si prevede che la dimensione del mercato degli elettrodomestici raggiungerà i 675.64 miliardi di dollari nel 2024 e crescerà a un CAGR del 4.78% per raggiungere 853.31 miliardi di dollari entro il 2029.

Qual è l'attuale dimensione del mercato degli elettrodomestici?

Nel 2024, le dimensioni del mercato degli elettrodomestici dovrebbero raggiungere i 675.64 miliardi di dollari.

Chi sono i principali produttori nel mercato Elettrodomestici?

Whirlpool, Haier, Samsung Electronics, LG Electronics e Bosch sono le principali aziende che operano nel mercato degli elettrodomestici.

Qual è la regione in più rapida crescita nel mercato degli elettrodomestici?

Si stima che il Nord America cresca al CAGR più elevato nel periodo di previsione (2024-2029).

Quale regione ha la quota maggiore nel mercato degli elettrodomestici?

Nel 2024, l’Asia Pacifico rappresenta la quota di mercato maggiore nel mercato degli elettrodomestici.

Quali anni copre questo mercato degli elettrodomestici e qual era la dimensione del mercato nel 2023?

Nel 2023, la dimensione del mercato degli elettrodomestici era stimata a 643.34 miliardi di dollari. Il rapporto copre le dimensioni storiche del mercato del mercato degli elettrodomestici per anni: 2020, 2021, 2022 e 2023. Il rapporto prevede inoltre le dimensioni del mercato degli elettrodomestici per anni: 2024, 2025, 2026, 2027, 2028 e 2029.

Rapporto sull'industria degli elettrodomestici

Statistiche per la quota di mercato, le dimensioni e il tasso di crescita dei ricavi degli Elettrodomestici nel 2024, create da Mordor Intelligence™ Industry Reports. L’analisi degli elettrodomestici include una prospettiva di previsione del mercato dal 2024 al 2029 e una panoramica storica. Ottieni un esempio di questa analisi di settore scaricando gratuitamente il PDF del report.